카드사 실적 견인 대출...카드론 잔액 41조 경신

카드사 건전성 악화 우려...가계부채 문제 ‘뇌관’

금감원 "카드사 수익성·자산건전성 안정적" 평가

[메가경제=노규호 기자] “요즘 제 주변에도 신용카드 쓰는 애들보다 체크카드 이용하는 친구들이 많아졌어요. 일을 계속할 수 있다는 보장도 없고 돈도 함부로 쓸까 봐...”

2040 청년 층의 신용카드 사용은 줄어드는데 카드사 연체율은 2014년 이후 다시 최고치를 찍었다. 카드사들은 카드론(장기카드대출) 확대를 앞세워 실적 개선에 성공했지만 대출에 기댄 ‘반쪽짜리 성과’라는 분석이다. 하지만 카드사 건전성 악화와 가계부채 확대 등 리스크가 커지고 있다는 우려가 끊이지 않는다.

|

| ▲ 여러 카드들. [사진=연합뉴스] |

우리금융경영연구소가 통계청 ‘빅데이터 활용’ 자료를 분석한 결과, 20대에서 40대까지 지난달 3~9일 국내 신용카드 이용 금액이 1년 전보다 감소한 것으로 드러났다. 특히 20대 이하의 증가율 하락이 두드러지는데, 지난해 같은 기간보다 9.0%포인트 가량 신용카드 이용액이 줄어든 것이다.

한국은행은 지난달 22일 발표한 수정 경제전망에서 “내수 회복세가 생각보다 더딘 것으로 평가된다”고 분석했다. 이에 대해 이창용 한은 총재는 “소비여력이 큰 20대~40대 고용이 줄어들고 있기 때문”이라고 설명한다. 이는 청년층이 지갑을 닫은 채 허리띠를 졸라매고 있음을 보여준다.

젊은 층을 중심으로 한 내수경제 부진은 카드사들의 신용판매사업 부진으로 이어졌다. 더해 금융당국이 카드사 가맹점 수수료율을 인하하는 등 악재가 쏟아지자 카드사들은 대출상품으로 돌파구를 마련하게 됐다. 이는 카드사들의 상반기 순이익 증가(5.8%)를 이끌었다.

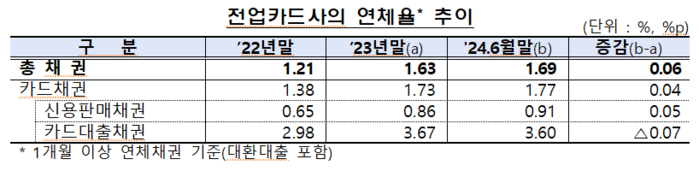

실제로 지난달 27일 금융감독원이 발표한 ‘올해 상반기 여신전문금융회사 영업실적(잠정)’에 따르면 8개 전업 카드사들의 연체율은 1.69%로 집계됐다. 지난해 말보다 0.06%포인트 상승하며 2014년 말(1.69%) 이후 10년 만에 가장 높은 수준이다.

|

| ▲카드사 연체율 추이. [사진= 금융감독원] |

전문가들은 카드사들의 실적을 견인한 카드대출수익이 가계부채 증가 및 카드사 자산건전성 악화를 낳은 원인이라고 분석했다.

업계 관계자는 “7월 말 기준 9개 카드사의 카드론 잔액이 41조2266억원이다. 이는 사상 최대치에 해당하는데 카드론을 갚지 못해 카드사에서 다시 대출을 받는 대환대출도 늘고 있다”며 “이는 가계부채를 증가시켜 경기 불황을 일으키는 원인”이라고 꼬집었다.

금감원은 “카드론, 현금서비스 등은 당장의 자금을 마련하기 위해 취약계층이 찾는 창구”라며 “부동산 PF 대출 부실 등으로 2금융권의 대출 절벽이 생겼고 이로 인해 카드론 잔액과 연체율이 덩달아 올라가는 모양새”라고 설명했다.

카드업계 관계자는 “업계 차원에서 건전성 관리에 집중하고 있지만 이런 분위기는 2002년 카드 사태 이후로 처음”이라며 “수수료 수익을 기대하기 어려워진 현재, 카드론 뿐 아니라 자동차 할부금융 등 금융사업 다각화에 나설 수밖에 없다”고 토로했다.

다만 청년층의 신용카드 사용 감소나 카드사의 연체율 증가를 경기 불황의 신호로 받아들이는 것은 무리가 있다는 지적도 있다.

김상봉 한성대학교 금융경제학 교수는 “젊은 소비자의 신용카드 사용 감소는 다양한 결제 수단의 탄생으로 인한 소비패턴의 변화로 받아들일 수 있는 부분”이라며 “카드 대출 증가는 정부 정책 등 여러 상황이 맞아떨어진 결과”라고 주장했다.

금감원도 “연체율과 고정이하여신비율은 전년 말 대비 소폭 상승에 그치는 등 전반적으로 수익성과 자산건전성이 안정적인 수준을 유지했다”고 평가했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]