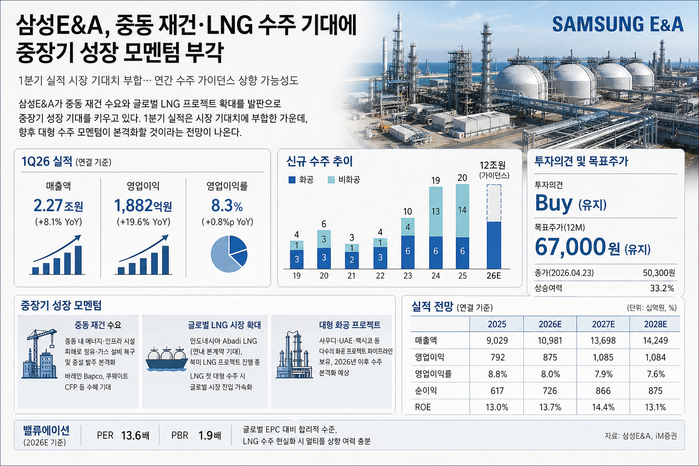

[메가경제=주영래 기자] 삼성E&A가 올해 1분기 시장 기대치에 부합하는 실적을 거두며 안정적인 수익성을 입증했다. 중동 재건 수요와 글로벌 액화천연가스(LNG) 시장 확대라는 두 축을 발판으로, 중장기 성장 모멘텀이 본격화할 것이라는 전망이 증권가에서 잇따르고 있다.

삼성E&A는 1분기 연결 기준 매출 2조2670억원, 영업이익 1882억원을 기록했다고 28일 밝혔다. 전년 동기 대비 각각 8.1%, 19.6% 증가한 수치다. 영업이익률은 8.3%로 안정적인 수익성을 유지했으며, 시장 컨센서스에도 대체로 부합했다.

|

| ▲ 삼성 E&A가 견조한 실적을 유지하고 있다. [사진=챗GPT] |

부문별로는 화공과 뉴에너지가 실적 성장을 견인했다. 화공 부문 매출은 1조1300억원으로 전년 동기 대비 3.5% 증가했고, 뉴에너지 부문은 5633억원으로 무려 136.9% 급증했다. 사우디아라비아 파딜리(Fadhili)와 아랍에미리트(UAE) 타지즈(Taziz) 프로젝트의 공정 진척이 매출 확대를 이끈 결과다.

수주 흐름도 고무적이다. 삼성E&A는 1분기에만 4조6000억원의 신규 수주를 확보했다. 이는 연간 수주 목표 12조원의 39%에 해당하는 규모다. 통상 1분기 수주 비중이 낮다는 업계 특성을 감안하면, 조기 달성 가능성과 함께 연간 가이던스 상향 가능성까지 거론된다.

IM증권은 이번 실적과 관련해 "1분기 수주 모멘텀이 예상보다 강하게 나타났다"며 "중동 및 LNG 프로젝트 파이프라인이 본격 가동되는 하반기부터는 수주 속도가 더욱 빨라질 것"이라고 분석했다.

중동 지역 재건 수요도 새로운 성장 동력으로 부각되고 있다. 최근 중동 내 에너지·인프라 시설 피해가 확대되면서, 정유·가스 설비 복구 및 증설 발주가 본격화할 것이라는 전망이 나온다. 삼성E&A가 이전에 수행한 바레인 Bapco 정유시설과 쿠웨이트 CFP 프로젝트는 직접 수혜가 기대되는 대표 사례로 꼽힌다.

글로벌 LNG 시장 확대도 핵심 변수다. 삼성E&A는 현재 인도네시아 아바디(Abadi) LNG 프로젝트의 기본설계(FEED)를 수행 중이며, 북미 LNG 프로젝트의 사전설계(Pre-FEED)에도 참여하고 있다. 특히 아바디 LNG는 연내 본계약 체결 가능성이 점쳐지고 있어 시장의 관심이 집중된다.

IM증권은 "아바디 LNG 본계약이 성사될 경우 삼성E&A의 기업가치 재평가(리레이팅) 트리거가 될 수 있다"고 강조했다. 삼성E&A는 아직 대형 LNG EPC 수행 실적이 제한적인 만큼, 첫 대형 프로젝트 수주에 성공하면 고부가가치 공종에 대한 트랙레코드 확보는 물론 글로벌 LNG EPC 시장 진출의 교두보를 마련하게 된다는 분석이다.

실적 전망도 밝다. 삼성E&A의 올해 연간 매출은 10조9810억원으로 전년 대비 21.6% 증가할 것으로 예상된다. 영업이익은 8740억원으로 10.4% 늘고, 2027년에는 1조850억원까지 확대될 전망이다.

밸류에이션 부담도 크지 않다는 평가다. 현재 주가는 2026년 예상 실적 기준 주가수익비율(PER) 13.6배, 주가순자산비율(PBR) 1.9배 수준이다. IM증권이 제시한 목표주가는 6만7000원으로, 현 주가 대비 30% 이상의 상승 여력이 있다고 봤다.

IM증권 관계자는 "삼성E&A는 중동 재건, LNG, 친환경 에너지 전환이라는 글로벌 메가트렌드의 최대 수혜주"라며 "단기 실적의 안정성에 더해 중장기 성장 모멘텀까지 갖추고 있어 매수 관점에서 접근이 유효하다"고 말했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]